(ES)")

")

Nuestro Blog - Tema 1 |

(1) Indicadores sectoriales vs. nuestra empresa |

|

Índice del Blog | ||

|

¿Están los Gastos de Personal de mi empresa en consonancia con los del sector al que pertenece? ¿y los Beneficios? ¿Tenemos demasiadas Existencias? ...

El primer paso en nuestro Análisis de Negocio consiste en analizar cómo nos encontramos en relación a los datos existentes para nuestro sector. No es fácil conocer datos exactos de nuestra competencia directa; sin embargo existen instituciones que recopilan información general y la ofrecen agrupada por sectores y por intervalos de facturación en formato de ratios económico-financieros.

Más abajo podemos ver un ejemplo de comparativa sectorial, y explicamos cómo entender e interpretar los datos; después mostramos cómo podemos acceder a los datos sectoriales que nos interesan. |

|

|

Un ejemplo de comparativa sectorial |

|

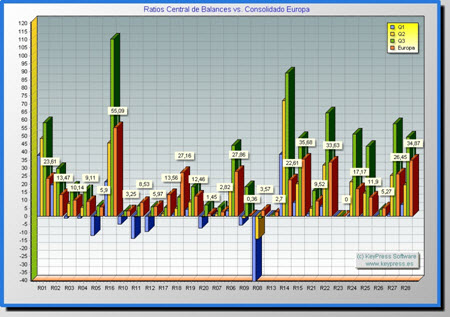

A continuación se muestra un ejemplo en el que se han obtenido una serie de ratios para diferentes empresas (de forma consolidada) y se comparan con los valores existentes para el sector e intervalo de facturación al que pertenecen dichas empresas.

|

|

|

|

|

|

|

|||||

| Completo | Costes operativos, ... | Capital circulante | Resultados financieros | Estructura del activo | Estructura del pasivo |

|

En nuestro ejemplo trabajamos con los ratios facilitados por la Central de Balances del Banco de España; si la empresa está ubicada en otro país es conveniente localizar la información sectorial para ese país.

Un ratio representa la relación existente entre dos valores y, por tanto, hemos de interpretar el resultado teniendo en cuenta los valores de los que proviene: no es equiparable un 10% de beneficio sobre la facturación entre una empresa que factura 100 millones y otra que factura 1 millón.

Los ratios estudiados en el ejemplo se obtienen a partir de diferentes zonas de los Estados Financieros (Balance de Situación y Pérdidas y Ganancias), y los valores sectoriales de referencia son calculados a partir de los datos suministrados por empresas de todos los sectores, y son presentados como distribución estadística de cuartiles:

|

|

La distribución en cuartiles significa que para cada ratio se crea una lista ordenada de las empresas de la muestra según su valor para ese ratio; se distribuyen en cuatro intervalos y se determinan los valores de corte (cuartiles):

En la imagen de la izquierda hemos desarrollado el ratio R02 de nuestro ejemplo. Si observamos su valor para la columna de consolidación (Europa), este es [13,47], lo que significa que nos encontramos en el primer intervalo, es decir, el 75% de las empresas tienen unos costes de personal superiores a los nuestros (en relación a la cifra neta de negocios), lo que, en principio, apuntaría a una buena gestión en este sentido. |

|

Sin embargo hay que analizar muchos más aspectos de nuestro negocio para llegar a esa conclusión: ¿es también el ratio de beneficios el esperado? ¿podría incidir positivamente en nuestros beneficios el aumento del ratio de gastos de personal? ¿cómo está con respecto a lo presupuestado? ...

La posición óptima dentro del intervalo de distribución (hacia la izquierda o hacia la derecha) depende del ratio tratado; por ejemplo R05 (Resultado económico neto/Cifra neta de negocios) es conveniente que se encuentre lo más a la derecha posible.

|

¿Cómo acceder a los indicadores sectoriales? |

|

|

|

|

|

Si eres usuario de Linkedin puedes compartir este artículo directamente mediante el botón adjunto. |

|

Ir arriba |

|

|

Zona de comentarios |

|

|

|

|

|

|

|

|

|

|

|